mUSD от MetaMask: амбициозная работа по использованию рынка стейблкоинов с сотнями миллионов пользователей

Автор: Prathik Desai

Составитель: Block unicorn

В последнее время Weekly переживает дежавю — очередной запуск стейблкоина, очередная попытка изменить направление стоимости. Во-первых, мы увидели войну торгов за Hyperliquid для выпуска USDH; Затем мы обсудили тренд вертикализации для фиксации доходности казначейских облигаций США. Теперь это нативный mUSD от MetaMask. С чем все эти стратегии связаны? Распределительные мощности.

Возможность распространения стала чит-кодом не только в криптопространстве, но и в различных секторах как способ построения процветающей бизнес-модели. Если в вашем сообществе миллионы пользователей, почему бы не воспользоваться этим и не дать токены прямо им в руки? Однако это не всегда работает. Telegram пытался добиться этого с помощью TON, утверждая, что у него 500 миллионов пользователей сообщений, но эти пользователи никогда не мигрировали в ончейн. Facebook также пытался сделать это с Libra, твердо веря, что ее миллиарды аккаунтов в социальных сетях могут стать основой новой валюты. В теории эти два проекта казались обреченными на успех, но на практике они потерпели неудачу.

Вероятно, поэтому mUSD от MetaMask (с лисьими ушами и символом «$» вверху) привлек мое внимание. На первый взгляд, он не похож ни на один другой стейблкоин — обеспеченный регулируемыми краткосрочными казначейскими облигациями США и выпущенный через структуру, разработанную Bridge.xyz с использованием протокола M0.

Но чемmUSD от Metamask отличается на текущем рынке стейблкоинов стоимостью $300 млрд, где доминирует дуополия?

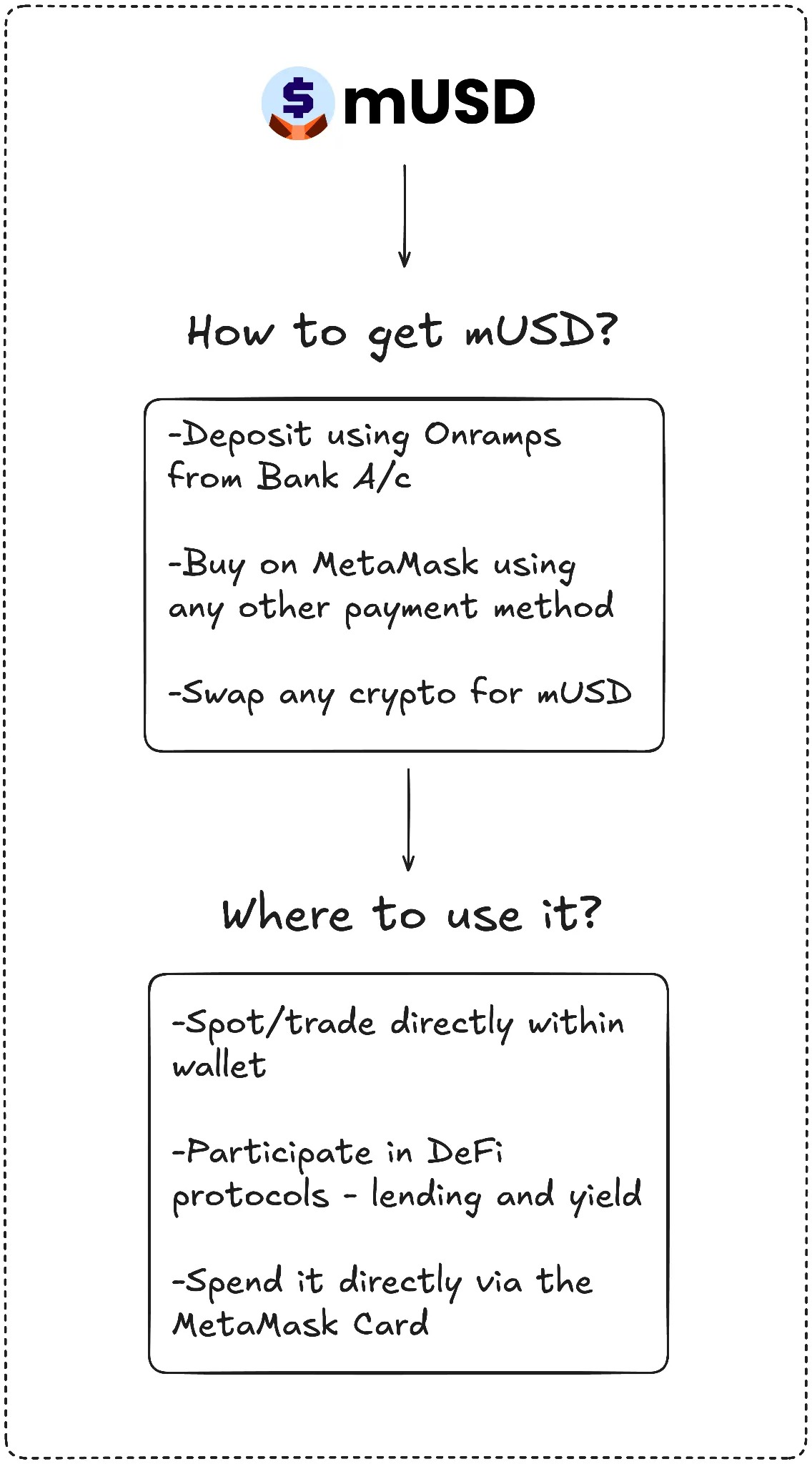

MetaMask может входить в конкурентное пространство, но у него есть уникальное торговое преимущество, с которым не может сравниться ни один другой конкурент: дистрибуция. Имея 100 миллионов активных пользователей в год по всему миру, пользовательская база MetaMask практически не имеет себе равных. mUSD также станет первым стейблкоином, который будет изначально выпущен в кошельках с самостоятельным хранением, что позволит пользователям покупать, обменивать и даже тратить в магазине с помощью карты MetaMask с фиатными валютами. Пользователям больше не нужно искать между биржами, соединять мосты между цепочками или заниматься добавлением пользовательских токенов.

У Telegram нет такого соответствия между продуктом и поведением пользователя, в то время как у MetaMask оно есть. Telegram пытается переместить пользователей своих сообщений в блокчейн для децентрализованных финансовых приложений. MetaMask, с другой стороны, улучшает пользовательский опыт, интегрируя в приложение нативные стейблкоины.

Данные показывают, что принятие этой инициативы происходит очень быстро.

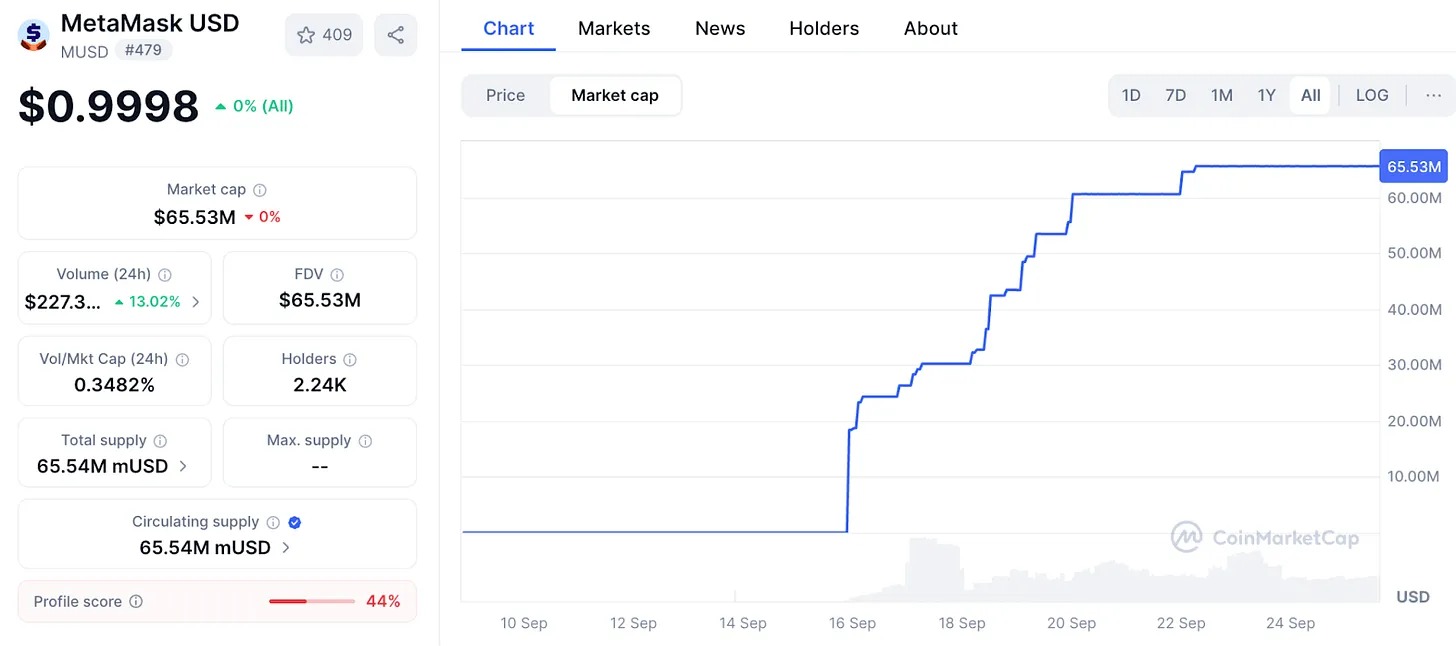

Рыночная капитализация MetaMask в долларах США выросла с $25 млн до $65 млн менее чем за неделю. Почти 90% этого финансирования поступает от внутренней платформы уровня 2 ConsenSys, Linea, что указывает на то, что интерфейс MetaMask эффективен в направлении ликвидности. Это кредитное плечо похоже на прошлые операции бирж: в 2022 году Binance автоматически конвертировала депозиты в BUSD, что привело к резкому росту оборота в одночасье. Тот, кто контролирует пользователя, контролирует токен. Имея более 30 миллионов активных пользователей в месяц, MetaMask имеет самое большое количество пользователей в пространстве Web3.

– >

– >

эта возможность распространения выделит MetaMask среди ранних игроков, которые не смогли создать устойчивый стейблкоин.

Грандиозные планы Telegram частично провалились из-за проблем с регулированием. MetaMask обходит эту проблему, сотрудничая с Bridge, эмитентом, принадлежащим Stripe, и обеспечивая каждый токен краткосрочными казначейскими облигациями. Это соответствует нормативным требованиям, и новый закон GENIUS в Соединенных Штатах обеспечивает правовую базу с первого дня. Ликвидность также будет иметь ключевое значение. MetaMask внедряет в DeFi Linea торговые пары mUSD, делая ставку на то, что его внутренняя сеть укрепит его приложения.

Однако распространение не гарантирует успеха. Самый большой вызов для MetaMask будет исходить от существующих гигантов, особенно на рынке, на котором уже доминируют несколько гигантов.

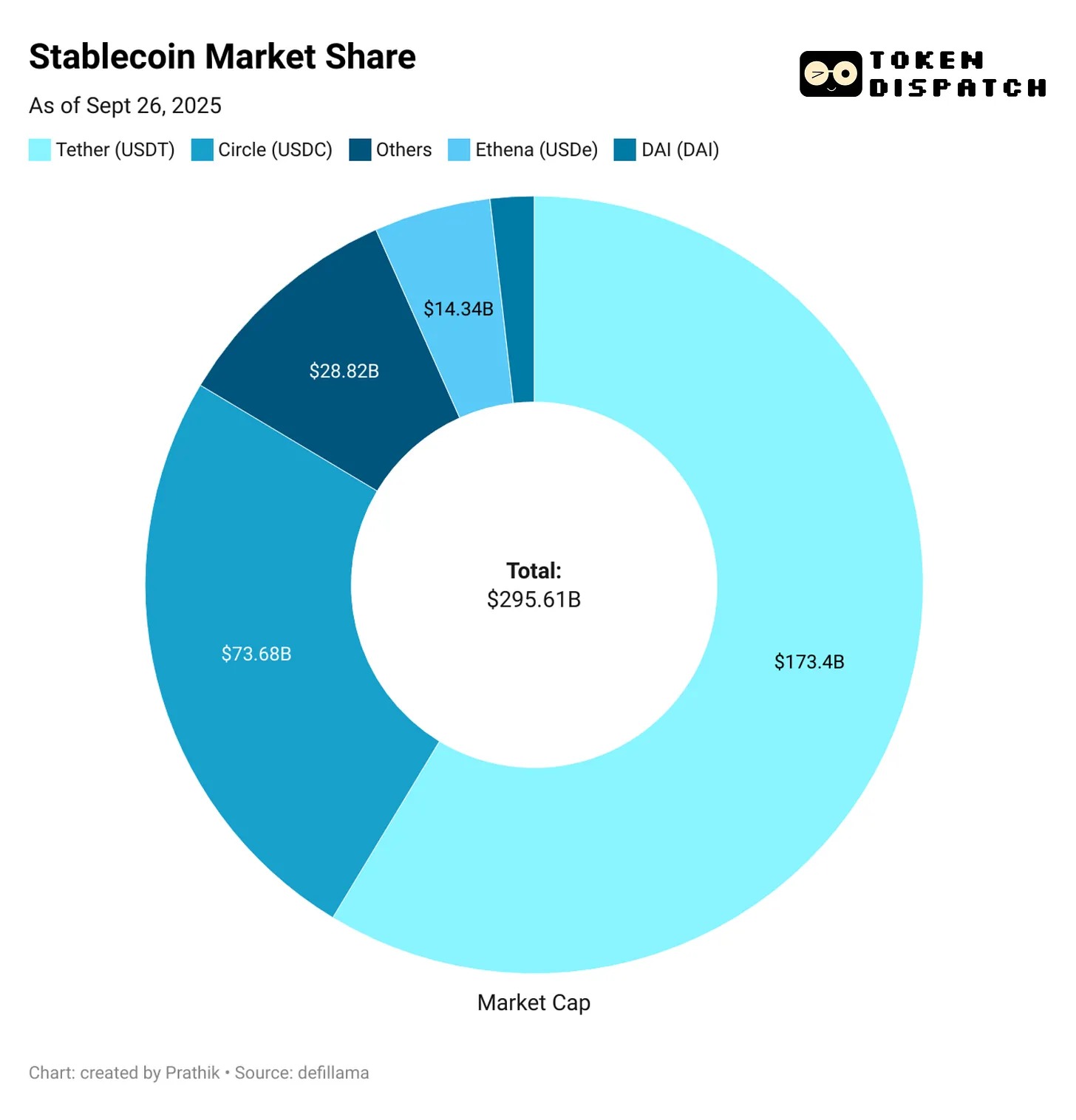

USDT от Tether и USDC от Circle захватили почти 85% доли рынка всех стейблкоинов. На третьем месте находится USDe от Ethena, с колоссальным тиражом в 14 миллиардов долларов, привлекающий пользователей благодаря своим доходам. USDH от Hyperliquid только что был запущен и направлен на то, чтобы вернуть биржевые депозиты в свою экосистему.

Это возвращает меня к вопросу: каким именно MetaMask хочет видеть mUSD?

USDT и USDC вряд ли станут прямыми соперниками. Ликвидность, листинги на биржах и привычки пользователей — все это выгодно для действующего гиганта. Возможно, mUSD не придется конкурировать лицом к лицу. Точно так же, как я ожидал, что USDH от Hyperliquid принесет пользу своей экосистеме, принося больше пользы сообществу, mUSD, вероятно, также получит больше пользы от существующих пользователей.

mUSD будет предпочтительнее, когда новый пользователь вносит депозит через Transak, когда кто-то обменивает ETH на новый стейблкоин внутри MetaMask и когда он проводит своей картой MetaMask в магазине. Это интегрирует стейблкоины в качестве опции по умолчанию в сети.

Это напоминает мне о тех днях, когда мне нужно было соединить USDC между Ethereum, Solana, Arbitrum и Polygon, в зависимости от того, что мне нужно было делать со своим стейблкоином.

И mUSD кладет конец всем утомительным мостам и обменам.

– >

– >

Затем есть еще один важный вывод: доходность.

С помощью mUSD MetaMask может получать доход от казначейских облигаций США, обеспечивающих токен. Каждый миллиард долларов в обращении означает, что десятки миллионов долларов процентов ежегодно возвращаются в ConsenSys. Это превратит кошелек из центра затрат в двигатель прибыли.

Если бы всего 1 миллиард долларов США был обеспечен эквивалентом казначейских облигаций США, он мог бы зарабатывать 40 миллионов долларов в год в виде процентного дохода от полученных средств. Для сравнения, MetaMask получил 67 миллионов долларов дохода от сборов, собранных в прошлом году.

Это может открыть еще один пассивный, значительный поток доходов для MetaMask.

Однако есть один фактор, который меня расстраивает. В течение многих лет я считал кошельки нейтральными инструментами для подписи и отправки. mUSD стирает эту грань, превращая нейтральный инфраструктурный инструмент, которому я когда-то доверял, в бизнес-единицу, которая получает прибыль от моих депозитов.

Таким образом, дистрибуция – это как преимущество, так и риск. Это может сделать mUSD фиксированным выбором по умолчанию или вызвать вопросы о смещении и блокировке. Если MetaMask скорректирует процесс обмена, чтобы сделать путь собственных токенов более дешевым или приоритетным отображением, это может сделать мир открытых финансов менее открытым.

Существует также проблема фрагментации.

Если бы каждый децентрализованный кошелек начал выпускать свой собственный доллар, он мог бы создать несколько закрытых валют вместо взаимозаменяемой дуополии USDT/USDC, которую мы имеем сейчас.

Я не знаю, к чему это приведет. MetaMask хорошо справляется с завершением финансового цикла покупки, инвестирования и трат за счет интеграции mUSD с картами. Рост за первую неделю показывает, что он может преодолеть препятствия на ранних стадиях запуска. Тем не менее, доминирование существующих гигантов показывает, насколько сложным может быть восхождение от миллионов к миллиардам.

Я не знаю, к чему это приведет. MetaMask хорошо завершает финансовый цикл покупки, инвестирования и траты mUSD, интегрируя mUSD с картами. Рост в первую неделю показывает, что компания может преодолеть препятствия в первые дни запуска. Тем не менее, доминирование существующих гигантов показывает, насколько сложным может быть восхождение от миллионов к миллиардам.

Между этими реалиями может решаться судьба mUSD MetaMask.