mUSD di MetaMask: un lavoro ambizioso per sfruttare il mercato delle stablecoin con centinaia di milioni di utenti

Scritto da: Prathik Desai

Compilato da: Block unicorn

Ultimamente Weekly ha avuto un déjà vu: un altro lancio di stablecoin, un altro tentativo di cambiare la direzione del valore. In primo luogo, abbiamo assistito a una guerra di offerte per l'emissione di USDH da parte di Hyperliquid; Abbiamo poi discusso il trend di verticalizzazione per catturare i rendimenti dei Treasury statunitensi. Ora è il mUSD nativo di MetaMask. A cosa sono collegate tutte queste strategie? Capacità di distribuzione.

La capacità di distribuzione è diventata un cheat code, non solo nello spazio crittografico, ma anche in vari settori, come un modo per costruire un modello di business fiorente. Se la tua community ha milioni di utenti, perché non approfittarne e mettere i token direttamente nelle loro mani? Tuttavia, questo non sempre funziona. Telegram ha provato a raggiungere questo obiettivo con TON, affermando di avere 500 milioni di utenti di messaggistica, ma questi utenti non sono mai migrati on-chain. Anche Facebook ha provato a farlo con Libra, credendo fermamente che i suoi miliardi di account sui social media possano costituire la base di una nuova valuta. In teoria, questi due progetti sembravano destinati ad avere successo, ma in pratica sono falliti.

Questo è probabilmente il motivo per cui il mUSD di MetaMask (con le orecchie di volpe e il simbolo "$" in alto) ha attirato la mia attenzione. A prima vista, non assomiglia a nessun'altra stablecoin, sostenuta da titoli del Tesoro statunitensi regolamentati a breve termine ed emessa attraverso un framework sviluppato da Bridge.xyz utilizzando il protocollo M0.

Ma in cosasi differenzia il mUSD di Metamask nell'attuale mercato delle stablecoin da 300 miliardi di dollari dominato da un duopolio?

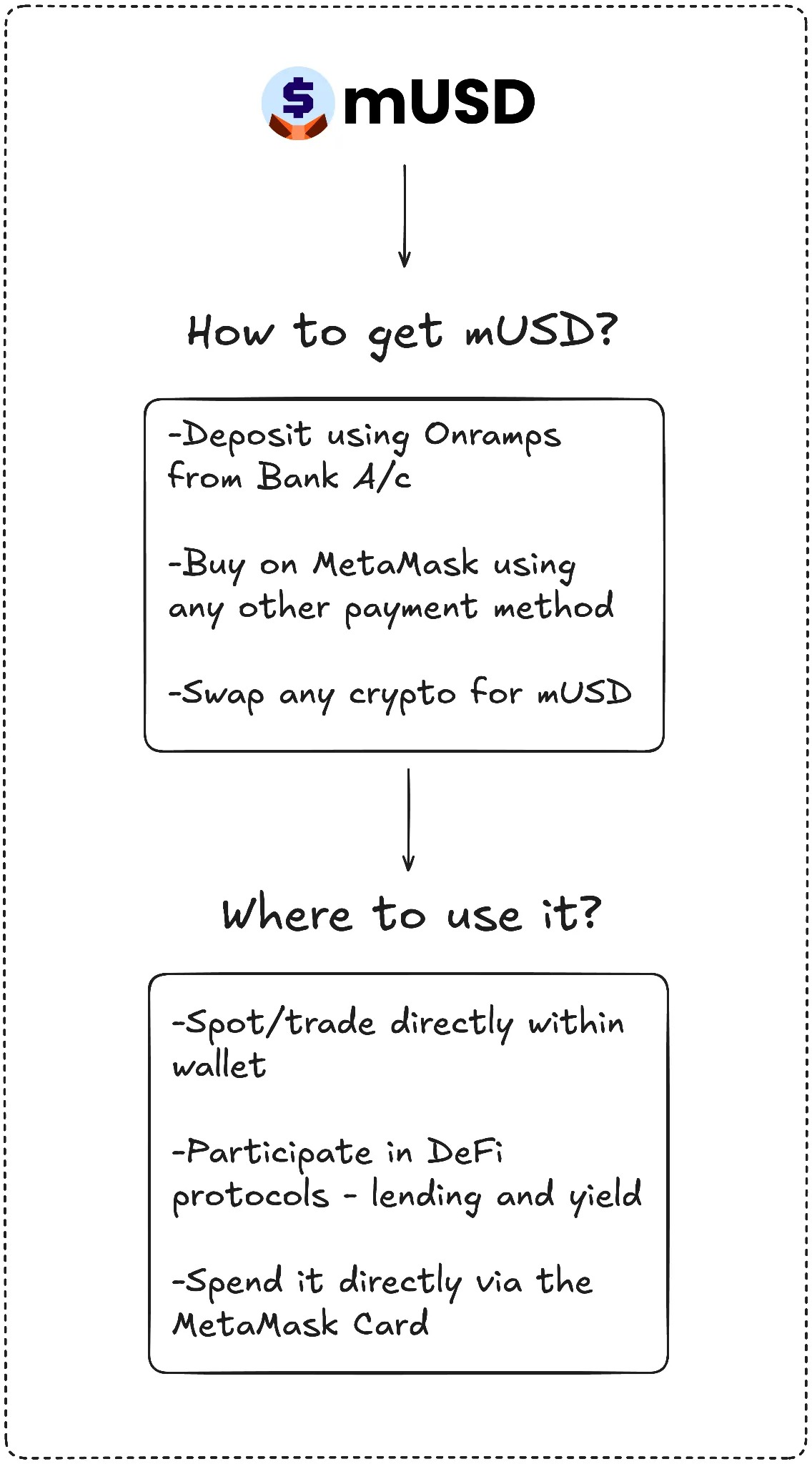

MetaMask sta entrando in uno spazio competitivo, ma ha un punto di forza unico che nessun altro concorrente può eguagliare: la distribuzione. Con 100 milioni di utenti attivi all'anno in tutto il mondo, la base di utenti di MetaMask è quasi impareggiabile. mUSD sarà anche la prima stablecoin ad essere emessa nativamente in wallet self-custody, consentendo agli utenti di acquistare, scambiare e persino spendere in negozio con una carta MetaMask con valute fiat. Gli utenti non devono più trovare tra gli exchange, fare da ponte tra le catene o dover aggiungere token personalizzati.

Telegram non ha questa corrispondenza tra il prodotto e il comportamento dell'utente, mentre MetaMask sì. Telegram sta cercando di spostare i suoi utenti di messaggi sulla blockchain per applicazioni di finanza decentralizzata. MetaMask, invece, migliora l'esperienza dell'utente integrando le stablecoin native nell'app.

I dati dimostrano che l'adozione di questa iniziativa è molto rapida.

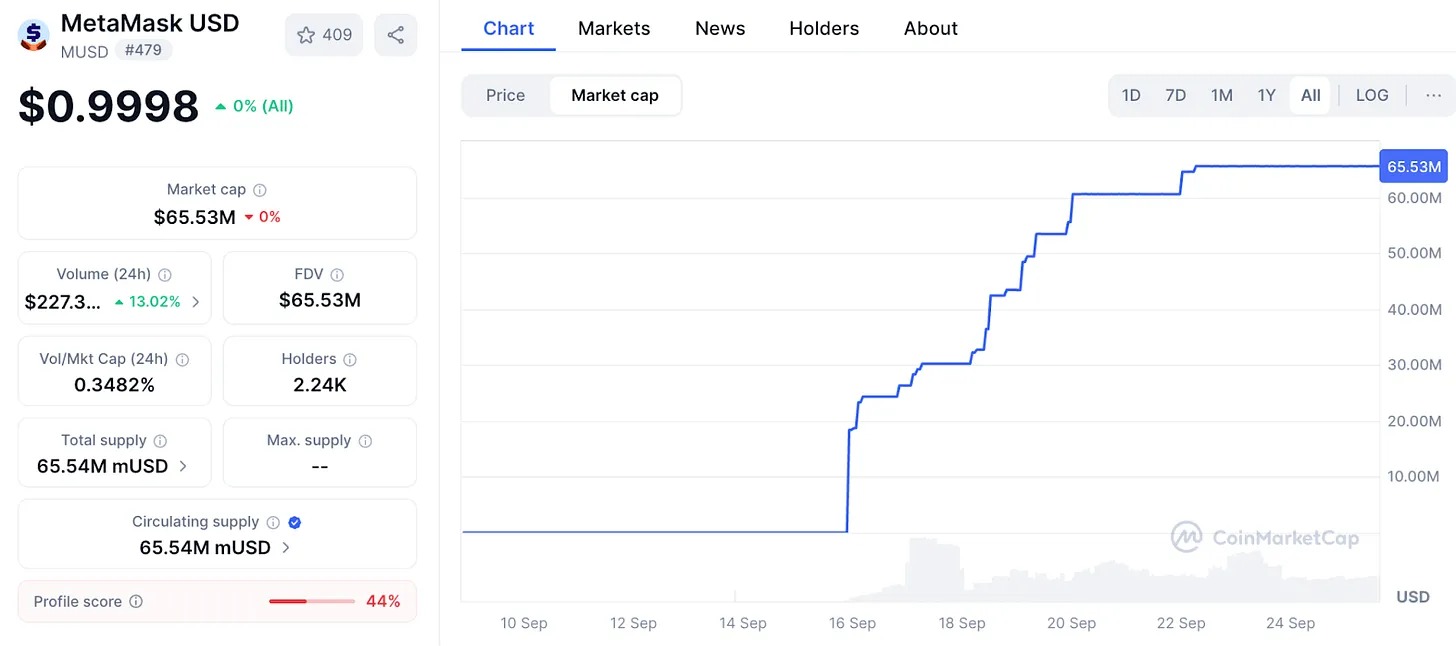

La capitalizzazione di mercato mUSD di MetaMask è passata da 25 milioni di dollari a 65 milioni di dollari in meno di una settimana. Quasi il 90% di questo finanziamento proviene dalla piattaforma Layer 2 interna di ConsenSys, Linea, il che indica che l'interfaccia di MetaMask è efficace nel canalizzare la liquidità. Questa leva è simile alle operazioni passate degli exchange: nel 2022, Binance ha convertito automaticamente i depositi in BUSD, facendo impennare la circolazione durante la notte. Chiunque controlli l'utente controlla il token. Con oltre 30 milioni di utenti attivi mensili, MetaMask ha il maggior numero di utenti nello spazio Web3.

– >

– >

questa capacità di distribuzione distinguerà MetaMask dai primi attori che non sono riusciti a costruire una stablecoin sostenibile.

I grandi piani di Telegram sono in parte falliti a causa di problemi normativi. MetaMask aggira questo problema collaborando con Bridge, un emittente di proprietà di Stripe, e sostenendo ogni token con buoni del Tesoro a breve termine. Ciò soddisfa i requisiti normativi e il nuovo GENIUS Act negli Stati Uniti fornisce un quadro giuridico fin dal primo giorno. Anche la liquidità sarà fondamentale. MetaMask sta iniettando nella DeFi di Linea le coppie di trading mUSD, scommettendo che la sua rete interna consoliderà le sue applicazioni.

Tuttavia, la distribuzione non garantisce il successo. La sfida più grande per MetaMask arriverà dai colossi esistenti, soprattutto in un mercato già dominato da diversi colossali.

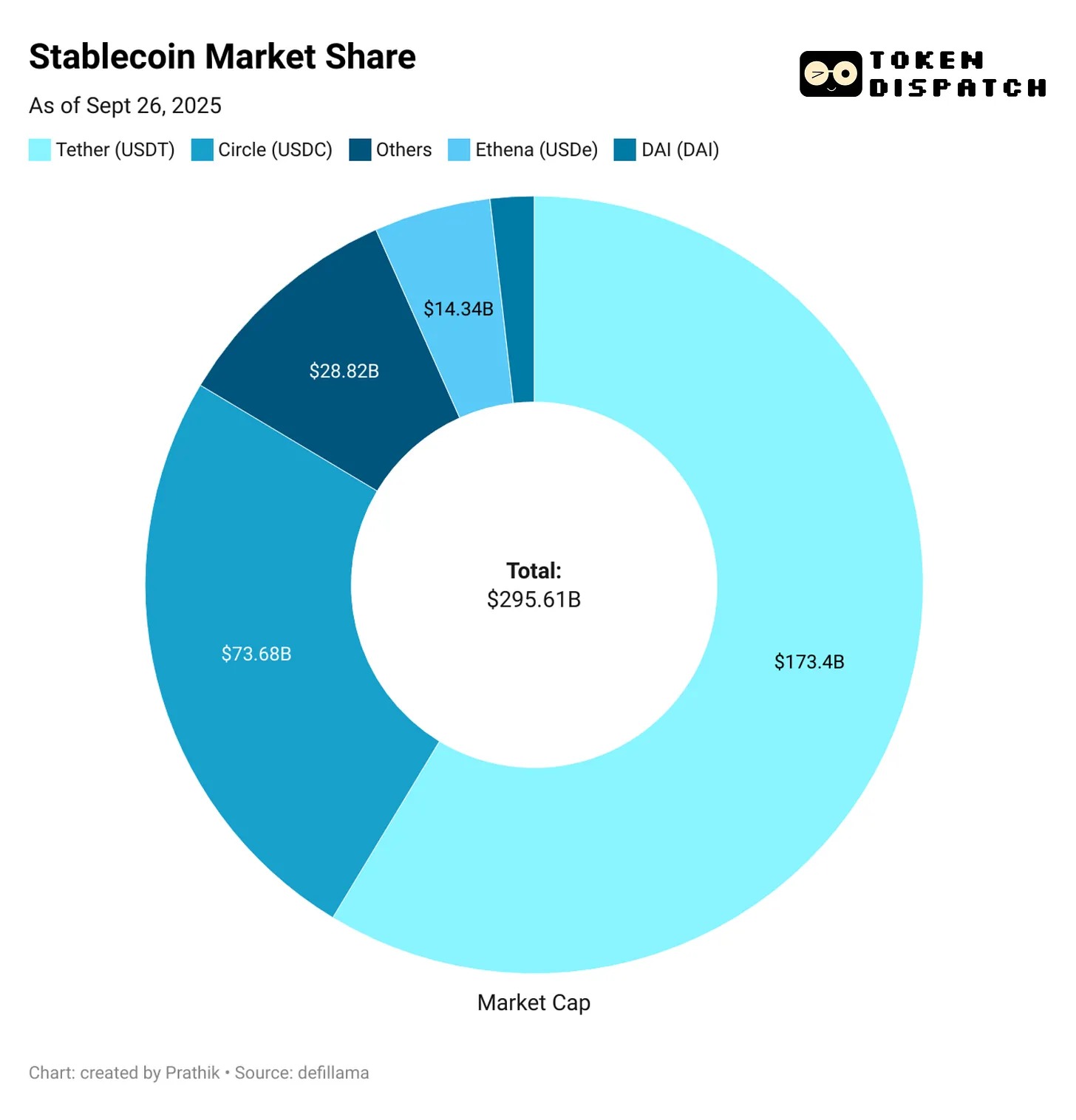

USDT di Tether e USDC di Circle hanno conquistato quasi l'85% della quota di mercato di tutte le stablecoin. Al terzo posto c'è USDe di Ethena, con ben 14 miliardi di dollari in circolazione, che attira utenti grazie ai suoi guadagni. L'USDH di Hyperliquid è appena entrato in funzione e mira a reinserire i depositi di scambio nel suo ecosistema.

Questo mi riporta alla domanda: cosa vuole esattamente MetaMask mUSD?

Sembra improbabile che USDT e USDC emergano come sfidanti diretti. La liquidità, le quotazioni in borsa e le abitudini degli utenti sono tutti vantaggi per il gigante storico. mUSD potrebbe non aver bisogno di competere testa a testa. Proprio come mi aspettavo che USDH di Hyperliquid avvantaggiasse il suo ecosistema offrendo più valore alla comunità, è probabile che anche mUSD acquisisca più valore dagli utenti esistenti.

mUSD sarà preferito ogni volta che un nuovo utente deposita tramite Transak, ogni volta che qualcuno scambia ETH con una nuova stablecoin all'interno di MetaMask e ogni volta che striscia la propria carta MetaMask nel negozio. Questo integra le stablecoin come opzione predefinita all'interno della rete.

Mi ricorda quei giorni in cui dovevo collegare USDC tra Ethereum, Solana, Arbitrum e Polygon, a seconda di ciò che dovevo fare con la mia stablecoin.

E mUSD mette fine a tutti i noiosi ponti e scambi.

– >

– >

Poi c'è un altro importante risultato: la resa.

Con mUSD, MetaMask può generare rendimento dai buoni del Tesoro statunitensi che sostengono il token. Ogni miliardo di dollari in circolazione significa che decine di milioni di dollari di interessi tornano a ConsenSys ogni anno. Questo trasformerà il portafoglio da un centro di costo a un motore di profitto.

Se solo 1 miliardo di dollari di dollari fosse garantito dall'equivalente dei titoli del Tesoro statunitensi, potrebbe guadagnare 40 milioni di dollari di interessi attivi all'anno dai proventi. Al contrario, MetaMask ha generato 67 milioni di dollari di entrate dalle commissioni raccolte lo scorso anno.

Questo potrebbe aprire un altro flusso di entrate passivo e significativo per MetaMask.

Tuttavia, c'è un fattore che mi sconvolge. Per anni ho considerato i portafogli come strumenti di firma e invio neutri. mUSD sfuma questa linea, trasformando lo strumento di infrastruttura neutrale di cui mi fidavo una volta in un'unità aziendale che trae profitto dai miei depositi.

Pertanto, la distribuzione è sia un vantaggio che un rischio. Potrebbe rendere mUSD la scelta appiccicosa predefinita o sollevare domande su bias e locking. Se MetaMask adegua il processo di scambio per rendere il percorso dei propri token più economico o la visualizzazione prioritaria, ciò potrebbe rendere il mondo dell'open finance meno aperto.

C'è anche il problema della frammentazione.

Se ogni portafoglio decentralizzato iniziasse a emettere il proprio dollaro, potrebbe creare più valute chiuse invece del duopolio intercambiabile USDT/USDC che abbiamo ora.

Non so dove stia andando a parare. MetaMask fa un buon lavoro nel chiudere il ciclo finanziario di acquisto, investimento e spesa integrando mUSD con le carte. La crescita della prima settimana dimostra che può superare gli ostacoli nelle prime fasi del lancio. Tuttavia, il dominio dei giganti esistenti mostra quanto possa essere impegnativa la scalata da milioni a miliardi.

Non so dove stia andando a parare. MetaMask completa bene il ciclo finanziario di acquisto, investimento e spesa di mUSD integrando mUSD con le carte. La crescita della prima settimana dimostra che può superare gli ostacoli nei primi giorni del lancio. Tuttavia, il dominio dei giganti esistenti mostra quanto possa essere impegnativa la scalata da milioni a miliardi.

Tra queste realtà, si potrebbe decidere il destino del mUSD di MetaMask.